Lo que durante 2024 y 2025 funcionó como un “puente” para sostener el consumo frente a la pérdida del poder adquisitivo, hoy muestra signos de agotamiento estructural en la Argentina.

Según un reciente informe basado en datos de la Central de deudores del Banco Central, el endeudamiento de los hogares ha alcanzado niveles críticos, afectando a 20,5 millones de adultos, lo que representa el 60% de la población mayor de 18 años.

El dato más preocupante es que casi uno de cada cuatro de estos deudores ya presenta atrasos en sus pagos, lo que marca un récord de irregularidad para el inicio de este año.

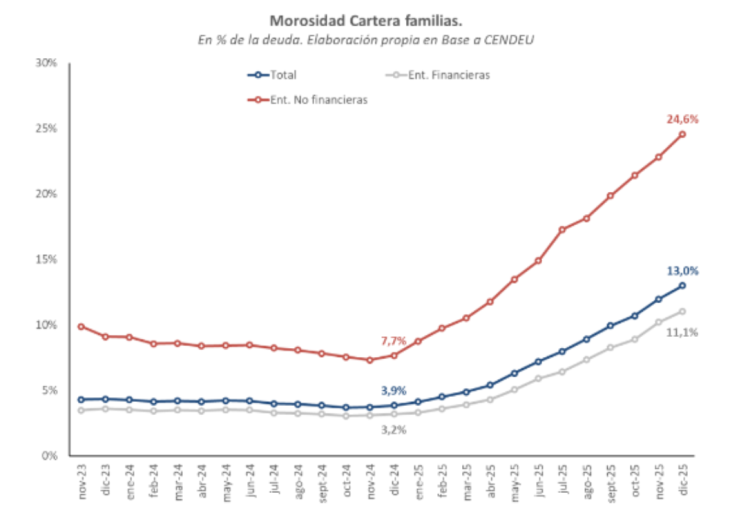

La disparidad en la calidad de la cartera según el tipo de entidad revela una brecha social profunda en el acceso al alivio financiero. Mientras que los bancos tradicionales mantienen una mora del 8,8%, el segmento de las entidades no financieras, que incluye fintechs, plataformas digitales y tarjetas comerciales, registra una irregularidad que trepa al 24,6%.

Este fenómeno refleja que los sectores más vulnerables, excluidos del sistema bancario, han recurrido masivamente a opciones digitales con tasas mucho más altas, incrementando su fragilidad económica.

El deterioro es especialmente regresivo y golpea con mayor fuerza a quienes poseen préstamos de menor volumen, donde uno de cada cinco créditos menores a un millón de pesos presenta atrasos superiores a los 60 días.

En contraste, los sectores de mayores ingresos muestran una mayor resiliencia, con una mora que cae al 11,9% en préstamos superiores a los diez millones de pesos. Esta asimetría demuestra que, ante la crisis, el margen de maniobra financiera está directamente ligado al nivel de capital previo de cada hogar.

La carga financiera sobre los ingresos familiares se ha duplicado en términos reales durante el último año, pasando de representar 1,5 salarios formales a fines de 2024 a 2,5 salarios al cierre de 2025.

Esto implica que, en la práctica, las familias argentinas debieron sumar el equivalente a un sueldo anual extra en deuda para intentar sostener su nivel de vida previo ante la inflación. La sostenibilidad de este esquema se encuentra hoy en su punto de quiebre, ya que el crédito ha dejado de ser un amortiguador para convertirse en un factor de restricción.

El informe destaca que el grueso del empeoramiento no proviene de nuevos deudores inexpertos, sino de la pérdida de capacidad de pago de quienes ya estaban dentro del sistema.

Se observa un fenómeno de “financiarización forzada”, donde el número de personas con deudas en ambos segmentos creció un 29%, indicando que muchos toman créditos nuevos solo para cancelar compromisos viejos. Con el 24% de los deudores en situación irregular, el margen para que el consumo se recupere a través del financiamiento es prácticamente inexistente en este 2026.

En síntesis, la estabilidad del sistema financiero para lo que resta del año dependerá exclusivamente de que el salario real logre ganarle a la inflación y de una baja sostenida en las tasas de interés que alivie el peso de las cuotas. Sin una mejora genuina en los ingresos, el riesgo sistémico seguirá creciendo, impulsado por una base social deudora muy inestable que explica casi la mitad de los préstamos otorgados en el país. el desafío para las autoridades será evitar que este ahogo financiero se transforme en una crisis de consumo de largo alcance.